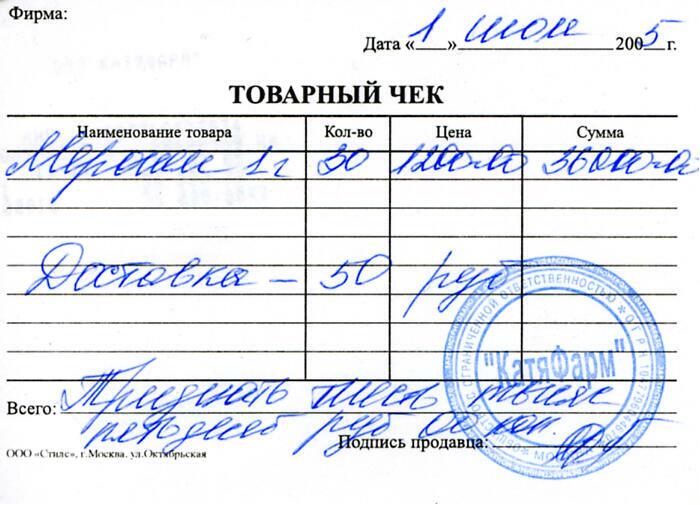

Торг 4 акт о приемке товара поступившего без счета поставщика

>>> Опубликовано: - 10.09.2017 - 1746 Просмотров

Унифицированная форма № ТОРГ-4 (Утверждена постановлением Госкомстата России от. Акт по форме No ТОРГ-2 составляется на отечественные товары в.

Мы не говорим про отсутствие вообще ТОРГ12. Мы хотим знать все риски, когда она будет составлена позже, уже после подтверждения отгрузки. Пока увидела только один. Есть один такой момент не приятный. Как-то на форуме был вопрос именно по такой поставке. Там дело выходило так что ТОРГ-12 то они выставили потом, но вот покупатель платить вроде как не захотел и ТОРГ-12 не подписывает отговариваясь срокам выставления счет-фактур (не позднее 5 дней с даты отгрузки). Более того отсутствовали доверенности на получение товара, а товар получало вообще 3-е лицо (покупатель покупателя, извините за тавтологию).

Да, пока сюда дошел, Ирина уже лучше меня ответила. Главная проблема такой формы организации взаимоотношений - в том, что продавцу в случае возникновения каких-либо проблем очень сложно доказать, что он "не верблюд", как уже написал Александр. Но если он описан только общими наименованиями, то возможны разногласия по факту приемки. То есть реально эта схема будет безупречна только в одном случае - если поставщик и покупатеб являются двумя карманами одного и того же собственника или имеет место иная взаимосвязь такой же крепости.

В противном случае это потенциальная проблема. При полном или частичном использовании материалов сайта активная ссылка на обязательна! "Калькуляционная карточка", "План-меню", "Требование в кладовую", "Накладная на отпуск товара", "Закупочный акт", "Дневной заборный лист", "Опись дневных заборных листов (накладных)", "Акт о бое, ломе и утрате посуды и приборов", "Ведомость учета движения посуды и приборов", "Акт о реализации и отпуске изделий кухни", "Акт о продаже и отпуске изделий кухни", "Акт о реализации готовых изделий кухни за наличный расчет", "Контрольный расчет расхода специй и соли", "Ведомость учета движения продуктов и тары на кухне", "Акт о снятии остатков продуктов, полуфабрикатов и готовых изделий кухни", "Ведомость учета остатков продуктов и товаров на складе (в кладовой)", "Контрольный расчет расхода продуктов по нормам рецептур на выпущенные изделия", "Акт о передаче товаров и тары при смене материально ответственного лица", "Журнал учета столовой посуды и приборов, выдаваемых под отчет работникам организации", "Заказ-счет", "Акт на отпуск питания сотрудникам организации", "Акт на отпуск питания по безналичному расчету", "Акт о разделке мяса-сырья на полуфабрикаты", "Ведомость учета движения готовых изделий в кондитерском и других цехах", "Наряд-заказ на изготовление кондитерских и других изделий".

Распространить указанные в настоящего постановления унифицированные формы первичной учетной документации на юридические лица всех форм собственности, осуществляющие деятельность в отраслях экономики.

ТОРГ-4 Акт о приемке товара, поступившего без счета поставщика

Унифицированные формы первичной учетной документации по учету денежных расчетов с населением при осуществлении торговых операций с применением контрольно-кассовых машин (утв. Альбом унифицированных форм первичной учетной документации разработан НИПИстатинформ Госкомстата России на основании Правительства Российской Федерации от 08 июля 1997 года N 835. Формы первичной учетной документации данного альбома утверждены Госкомстата России от 25 декабря 1998 года N 132.

Торг-4 Акт о приемке товара, поступившего без счета поставщика

Применение унифицированных форм первичной учетной документации регламентируется " по ведению бухгалтерского учета и отчетности в Российской Федерации", утвержденным Министерством финансов Российской Федерации от 29 июля 1998 года N 34-н. В настоящий альбом включены унифицированные формы первичной учетной документации по учету денежных расчетов с населением при осуществлении торговых операций с применением контрольно-кассовых машин. К формам даны краткие указания по их применению и заполнению.

В формах предусмотрены зоны кодирования информации. Коды, по которым нет ссылок на общероссийские классификаторы, предназначены для обобщения и систематизации информации при обработке данных средствами вычислительной техники и проставляются по системе кодирования, принятой в организации.

Бланк и образец акта о приемке товара, поступившего без счета поставщика по форме ТОРГ-4

В соответствии с применения унифицированных форм первичной учетной документации, утвержденным Госкомстата России N 20 от 24 марта 1999 года, в унифицированные формы первичной учетной документации (кроме форм по учету кассовых операций), утвержденные Госкомстатом России, организация при необходимости может вносить дополнительные реквизиты. При этом все реквизиты утвержденных Госкомстатом России унифицированных форм первичной учетной документации остаются без изменения (включая код, номер формы, наименование документа). Удаление отдельных реквизитов из унифицированных форм не допускается.

Согласно письму Минюста РФ от 30 апреля 1999 г. Вносимые изменения должны быть оформлены соответствующим организационно-распорядительным документом организации. Форматы бланков, указанных в альбомах унифицированных форм первичной учетной документации, являются рекомендуемыми и могут изменяться. При изготовлении бланочной продукции на основе унифицированных форм первичной учетной документации допускается вносить изменения в части расширения и сужения граф и строк с учетом значности показателей, включения дополнительных строк (включая свободных) и вкладных листов для удобства размещения и обработки необходимой информации.

О применения унифицированных форм первичной учетной документации см.

ТОРГ-4 Акт о приемке товара, поступившего без счета поставщика

" эксплуатации контрольно-кассовых машин при осуществлении денежных расчетов с населением", утвержденными Министерства финансов Российской Федерации от 30 августа 1993 года N 104. При учете денежных расчетов с населением при осуществлении торговых операций с применением контрольно-кассовых машин применяются формы первичной учетной документации, утвержденные Госкомстата России от 25 декабря 1998 года N 132.

Торг-4 Акт о приемке товара, поступившего без счета поставщика

Перечисленные формы введены взамен представленных форм в " эксплуатации контрольно-кассовых машин при осуществлении денежных расчетов с населением", утвержденных Министерства финансов РФ от 30 августа 1993 года N 104 (соответственно,). При заполнении данных по контрольно-кассовым машинам в графе "номер регистрационный" проставляется номер, под которым ККМ зарегистрирована в Государственной налоговой инспекции. Применяется при вводе в эксплуатацию новой контрольно-кассовой машины и при инвентаризации в организациях для оформления перевода показаний суммирующих денежных счетчиков и регистрации контрольных счетчиков (отчета фискальной памяти) до и после их перевода на нули.

Унифицированная форма ТОРГ-4 - бланк и образец

Акт оформляется в двух экземплярах членами комиссии с обязательным участием представителя контролирующей организации (налогового инспектора). Один экземпляр акта как контрольный передается в организацию, обслуживающую и контролирующую контрольно-кассовые машины, второй - остается в данной организации. Акт фиксирует показания следующих счетчиков: контрольных счетчиков (отчета фискальной памяти), регистрирующих количество переводов показаний суммирующих счетчиков на нули, главного суммирующего счетчика, секционных суммирующих денежных счетчиков.

Акт подписывается ответственными лицами комиссии в составе представителя контролирующей организации, руководителя, главного бухгалтера, старшего кассира и кассира организации. Применяется для оформления снятия показаний счетчиков при ремонте контрольно-кассовой машины специалистом центра технического обслуживания контрольно-кассовых машин или при передаче для работы в другую организацию. Акт составляется и подписывается членами комиссии с обязательным участием представителя контролирующей организации (налогового инспектора), руководителя, старшего кассира, кассира организации и специалиста центра технического обслуживания ККМ.

Акт с накладной, оформленной на передачу ККМ в другую организацию или в центр технического обслуживания ККМ для ремонта, сдаются в бухгалтерию организации не позднее следующего дня. Соответствующие отметки об этом делаются в Журнале кассира-операциониста в конце записей за рабочий день.

Ремонт контрольно-кассовых машин производится с разрешения администрации организации только после снятия показаний суммирующих денежных и контрольных счетчиков (отчета фискальной памяти). После ремонта показания суммирующих денежных и контрольных счетчиков (отчета фискальной памяти) проверяются и фиксируются в акте, а кожух контрольно-кассовой машины пломбируется. Применяется в организациях для оформления возврата денежных сумм покупателям (клиентам) по неиспользованным кассовым чекам, в том числе по ошибочно пробитым кассовым чекам. В акте должны быть перечислены номер и сумма каждого чека.

Акт составляется в одном экземпляре членами комиссии и вместе с погашенными чеками, наклеенными на лист бумаги, сдаются в бухгалтерию организации и хранятся в документах за данное число. На сумму денег по возвращенным покупателями (клиентами) чекам уменьшается выручка кассы и заносится в Журнал кассира-операциониста. Акт подписывается ответственными лицами комиссии в составе руководителя, заведующего отделом (секцией), старшего кассира и кассира-операциониста организации.

ТОРГ-4 Акт о приемке товара, поступившего без счета поставщика

Применяется для учета операций по приходу и расходу наличных денег (выручки) по каждой контрольно-кассовой машине организации, а также является контрольно-регистрационным документом показаний счетчиков. Журнал должен быть прошнурован, пронумерован и скреплен подписями налогового инспектора, руководителя и главного (старшего) бухгалтера организации и печатью. Все записи в журнале ведутся кассиром-операционистом ежедневно в хронологическом порядке чернилами или шариковой ручкой без помарок. Если в журнал вносятся исправления, то они должны оговариваться и заверяться подписями кассира-операциониста, руководителя и главного (старшего) бухгалтера организации.

При совпадении показаний заносят их в журнал за текущий день (смену) на начало работы, и эти данные заверяются подписями кассира и дежурного администратора (графы 7, 8). В журнала записываются суммы, выписанные по возвращенным покупателями (клиентами) чекам, на основании данных "Акта о возврате денежных сумм покупателям (клиентам) по неиспользованным кассовым чекам", а также количество напечатанных за рабочий день (смену) нулевых чеков. В конце рабочего дня (смены) кассир составляет кассовый отчет и вместе с ним сдает выручку по приходному кассовому ордеру старшему кассиру.

По-видимому, в тексте предыдущего абзаца допущена опечатка. После снятия показаний счетчиков, проверки фактической суммы выручки делается запись в Журнале кассира-операциониста и подтверждается подписями кассира, старшего кассира и администратора организации. При расхождении результатов сумм на контрольной ленте с выручкой выясняется причина расхождения, а выявленные недостачи или излишки заносятся в соответствующие графы Журнала кассира-операциониста. Применяется в организациях, работающих без кассира-операциониста (в случае установки ККМ на прилавках магазинов или для работы официанта), для учета операций по приходу наличных денег (выручки) по каждой контрольно-кассовой машине, а также является контрольно-регистрационным документом показаний счетчиков.

Журнал должен быть прошнурован, пронумерован и скреплен подписями налогового инспектора, руководителя и главного (старшего) бухгалтера организации и печатью. Все записи в журнале ведутся специалистом, работающим на ККМ, ежедневно в хронологическом порядке чернилами или шариковой ручкой без помарок. Если в журнал вносятся исправления, то они должны оговариваться и заверяться подписями кассира, контролера-кассира, продавца или официанта, руководителя и главного бухгалтера организации.

Записи в журнале ведутся после окончания рабочего дня (смены) с указанием показаний контрольных и суммирующих денежных счетчиков и выручки. Прием-сдача денег оформляется в журнале совместными подписями представителя администрации организации и контролера-кассира, продавца, официанта и др. При расхождении результатов сумм на контрольной ленте и фактической выручкой выясняются причины расхождения, а выявленные недостачи или излишки заносятся в соответствующие графы журнала. Применяется для составления отчета кассира-операциониста о показаниях счетчиков контрольно-кассовой машины и выручке за рабочий день (смену).

Отчет составляет в одном экземпляре ежедневно кассир-операционист, подписывает его и вместе с выручкой сдает его по приходному ордеру старшему (главному) кассиру или руководителю организации. В небольших организациях с одной-двумя кассами кассир-операционист сдает деньги непосредственно инкассатору банка. Сдача денег в банк отражается в отчете.

Выручка за рабочий день (смену) определяется по показаниям суммирующих денежных счетчиков на начало и конец рабочего дня (смены) за вычетом суммы денег, возвращенных покупателям (клиентам) по неиспользованным кассовым чекам и подтверждается соответствующими подписями заведующих отделами. В приеме и оприходовании денег по кассе в отчете подписываются старший кассир и руководитель организации.

Отчет служит основанием для составления сводного отчета "Сведения о показаниях счетчиков контрольно-кассовых машин и выручке организации". Применяется для составления сводного отчета о показаниях счетчиков контрольно-кассовых машин и выручке организации за текущий рабочий день и является приложением к Справке-отчету кассира-операциониста за текущую дату. Составляется в одном экземпляре старшим кассиром ежедневно и вместе с актами, справками-отчетами кассиров-операционистов, приходными и расходными ордерами передается в бухгалтерию организации до начала работы следующей смены.

В форме согласно показаниям счетчиков на начало и на конец работы по каждой контрольно-кассовой машине рассчитывается выручка, в том числе с распределением ее по отделам, что подтверждается подписями соответствующих заведующих отделами (секциями). В конце таблицы подводятся итоги показаний счетчиков всех контрольно-кассовых машин и итоговая выручка организации с распределением ее по отделам (секциям).

Согласно актам указывается итоговая сумма денег, выданных покупателям (клиентам) по возвращенным ими кассовым чекам, на которую уменьшается общая выручка организации. Сведения подписываются руководителем и старшим кассиром организации.

Проведения специалистом центра технического обслуживания плановых технических осмотров, включающих проверку состояния механизмов электронных и программных частей контрольно-кассовой машины, устранения мелких неисправностей. Журнал ведется специалистом технического центра, который делает записи о проведенных работах и находится у руководителя организации или его заместителя. В журнале делается запись об опломбировании и содержании оттиска клейма. В случае необходимости ремонта денежных контрольных счетчиков или электронной части контрольно-кассовой машины делается соответствующая запись и указывается руководству организации о необходимости направления контрольно-кассовой машины в ремонт в центр технического обслуживания.

Соответствующая запись подтверждается подписями специалиста центра технического обслуживания и ответственного лица организации о приемке работ по ремонту ККМ.

Применяется для отражения результатов внезапной проверки фактического наличия денежных средств, находящихся в кассе торговой организации (предпринимателя - физического лица, осуществляющего предпринимательскую деятельность без образования юридического лица). Проверка наличных денежных средств проводится в соответствии с установленным порядком. Результаты проверки оформляются представителями контролирующей организации и лицом, ответственным за сохранность денежных средств, и доводятся до сведения руководителя проверяемой организации. Акт составляется в трех экземплярах при проверке наличных денежных средств с участием представителя контролирующей организации (налогового инспектора), а в случае проверки наличных денежных средств со стороны администрации организации, где работает кассир-операционист (продавец, официант, приемщик заказов) - в двух экземплярах.